Torna alla panoramica

Un nuovo studio pubblicato dalla società di consulenza BSS di Basilea conclude che l’aumento dei contributi salariali non è una soluzione sostenibile. Questa soluzione grava in modo unilaterale sul lavoro retribuito e indebolisce il mercato del lavoro nel suo insieme così come l’attrattività della piazza economica e la solidarietà tra le generazioni. Si tratta di conclusioni estremamenti rilevanti in questo momento in cui la Svizzera discute della riforma AVS e del finanziamento della 13a rendita AVS.

L’aumento dei contributi salariali rende il lavoro più costoso per le imprese e, allo stesso tempo, riduce il reddito netto dei lavoratori. Ciò ha effetti negativi su due livelli: da un lato, le aziende diventano più caute negli investimenti e nelle assunzioni, compresa l’assunzione di nuove collaboratrici e collaboratori. Dall’altro lato, per i lavoratori diminuiscono gli incentivi ad aumentare il grado di occupazione o a lavorare più a lungo, soprattutto per i gruppi più sensibili al salario come le donne e i lavoratori più anziani.

Chi paga il conto sono soprattutto le famiglie in età lavorativa

I contributi salariali vengono riscossi esclusivamente sui salari. In sostanza, chi lavora deve contribuire. Di conseguenza, l’onere aggiuntivo si concentra in modo marcato sulla fase lavorativa, cioè proprio nel periodo in cui molte famiglie devono sostenere contemporaneamente spese elevate per l’abitazione, la famiglia e la previdenza. I redditi provenienti da pensioni, patrimonio o capitale, invece, non verrebbero toccati.

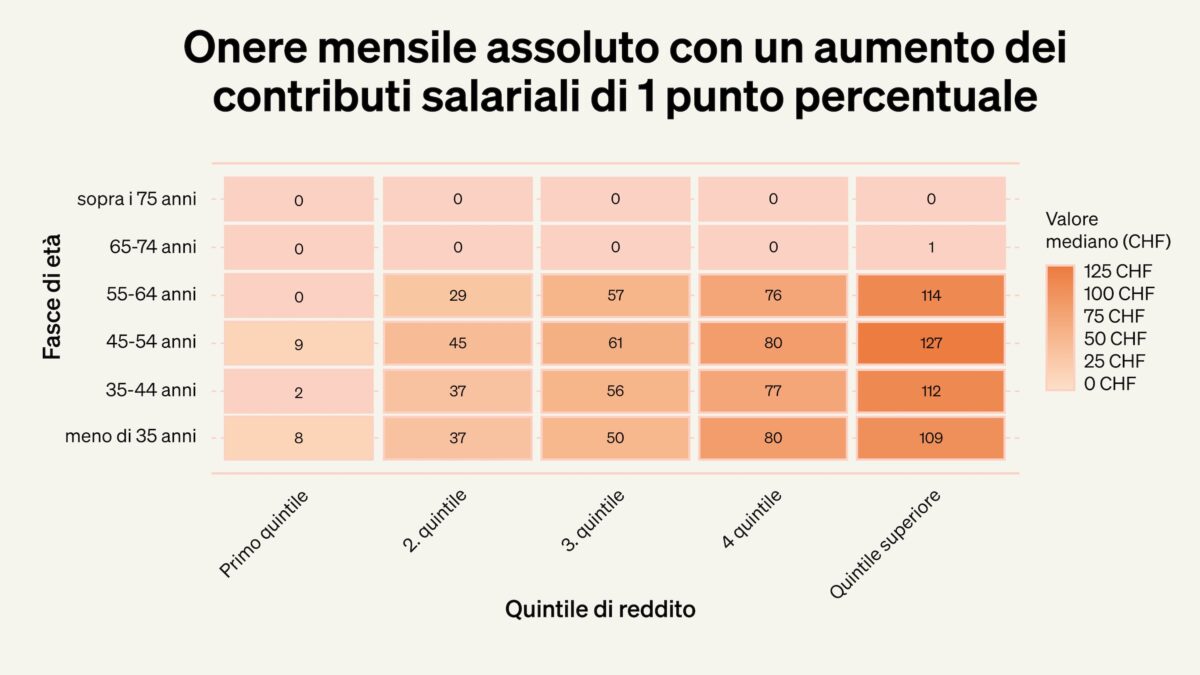

Lo studio chiarisce questa ripartizione in modo molto chiaro analizzando le conseguenze concrete per le economie domestiche, in termini di onere aggiuntivo mensile in base all’età e al reddito. Viene preso in esame cosa significhi già un aumento di 1 punto percentuale. Particolarmente colpite sarebbero proprio le famiglie nella fascia centrale dell’età lavorativa, ossia tra i 35 e i 54 anni.

Un esempio concreto mostra che le economie domestiche di età compresa tra i 45 e i 54 anni con reddito mediano pagano, con un aumento di 1 punto percentuale dei contributi salariali, in media circa 61 franchi in più al mese. Nelle fasce di reddito più elevate, l’onere mensile aggiuntivo è nettamente superiore. Quello che sulla busta paga può sembrare poco si somma, nel corso di anni e decenni, a importi considerevoli e riduce il margine finanziario proprio nella fase della vita in cui è più necessario.

Contributi salariali o IVA: una distribuzione diversa dell’onere

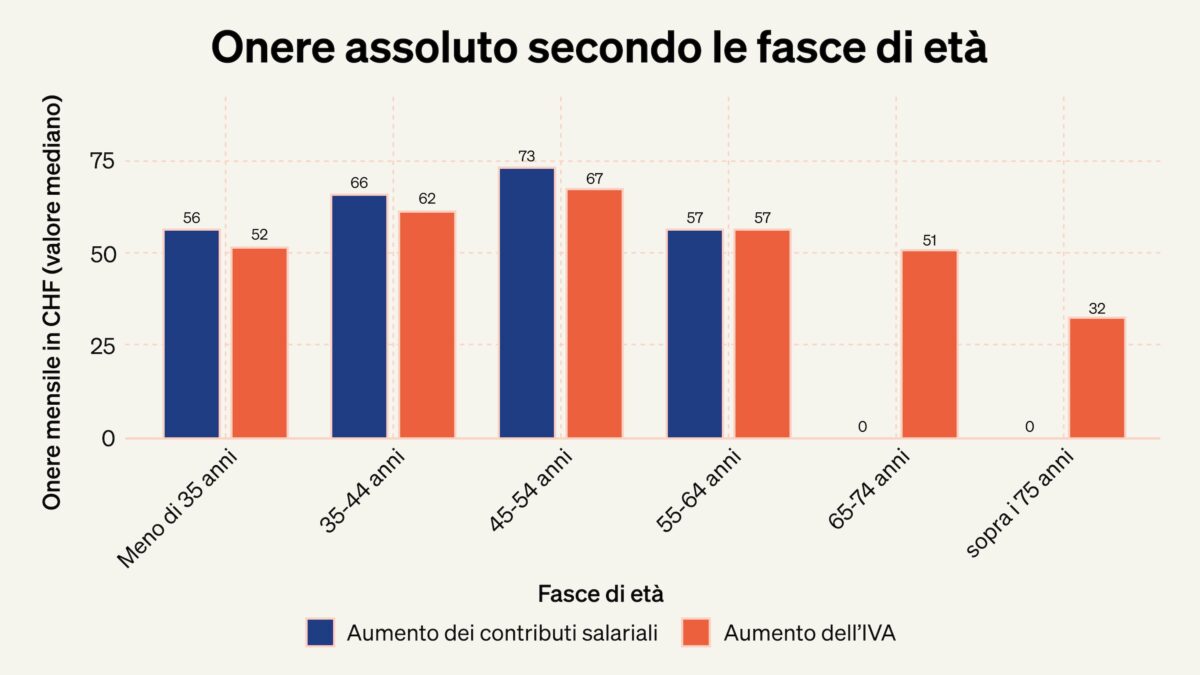

Lo studio confronta l’aumento dei contributi salariali con un aumento dell’IVA. La differenza fondamentale sta nella distribuzione dell’onere. I contributi salariali gravano principalmente su chi lavora e si concentrano fortemente nei periodi di massima attività lavorativa. L’IVA, invece, viene riscossa tramite i consumi e ripartisce il finanziamento in modo più ampio tra tutte le fasce d’età e tutte le tipologie di reddito.

Con un aumento dell’IVA contribuiscono quindi al finanziamento dell’AVS anche le pensionate e i pensionati, così come le economie domestiche con elevati redditi da patrimonio e da capitale – queste ultime in misura superiore alla media. È proprio questa la differenza che emerge chiaramente nel corso delle diverse fasi della vita.

Lo studio evidenzia anche che nessuna variante di finanziamento è “gratuita”. Tuttavia, la scelta dello strumento di finanziamento ha un impatto diverso su chi paga il conto e quanto verrebbe gravato il lavoro retribuito. Per le decisioni in corso sulla riforma dell’AVS e sul finanziamento della 13ª rendita AVS, questa differenza è fondamentale.

Cosa significa per il finanziamento della 13ª rendita AVS

Nel dibattito in corso sul finanziamento della 13ª rendita AVS sono in discussione tre diverse varianti: una combinazione di IVA e contributi salariali, un aumento dell’IVA a tempo indeterminato e un aumento temporaneo dell’IVA. Lo studio BSS offre a questo riguardo un’indicazione chiara. I modelli di finanziamento che prevedono ulteriori trattenute sul salario spostano fortemente l’onere sui lavoratori e, così facendo, gravano proprio su quei fattori che sono centrali per l’occupazione, la creazione di valore e la qualità della piazza economica.

Alla luce di questa analisi, si intravedono validi argomenti per scegliere delle soluzioni che non vanno a gravare ulteriormente il lavoro retribuito e che si poggiano su una base di finanziamento più ampia. Un aumento temporaneo dell’IVA soddisfa questi criteri. Si evita così un onere aggiuntivo permanente tramite la busta paga, si ripartiscono i costi su una base più larga della popolazione e si lascia al contempo un margine di manovra per ulteriori misure nel lungo termine.

Conclusione: per garantire l’AVS occorre una riforma

Lo studio BSS spiega che un’AVS stabile non si ottiene aggiungendo sempre nuove entrate, ma garantendo strutture solide e sostenibili. Chi vuole mettere in sicurezza a lungo termine la più importante istituzione sociale della Svizzera non può evitare adeguamenti fondamentali e sistemici, né una rigorosa disciplina della spesa. Un aumento graduale delle trattenute salariali può sembrare una soluzione semplice nell’immediato, ma a lungo termine indebolisce la sostenibilità finanziaria e l’accettazione del sistema. Per questo delle riforme durature sono la chiave affinché l’AVS resti solida e solidale anche per le generazioni future.