Un nuovo studio pubblicato dalla società di consulenza BSS di Basilea conclude che l’aumento dei contributi salariali non è una soluzione sostenibile. Questa soluzione grava in modo unilaterale sul lavoro retribuito e indebolisce il mercato del lavoro nel suo insieme così come l’attrattività della piazza economica e la solidarietà tra le generazioni. Si tratta di conclusioni estremamenti rilevanti in questo momento in cui la Svizzera discute della riforma AVS e del finanziamento della 13a rendita AVS.

L’aumento dei contributi salariali rende il lavoro più costoso per le imprese e, allo stesso tempo, riduce il reddito netto dei lavoratori. Ciò ha effetti negativi su due livelli: da un lato, le aziende diventano più caute negli investimenti e nelle assunzioni, compresa l’assunzione di nuove collaboratrici e collaboratori. Dall’altro lato, per i lavoratori diminuiscono gli incentivi ad aumentare il grado di occupazione o a lavorare più a lungo, soprattutto per i gruppi più sensibili al salario come le donne e i lavoratori più anziani.

Chi paga il conto sono soprattutto le famiglie in età lavorativa

I contributi salariali vengono riscossi esclusivamente sui salari. In sostanza, chi lavora deve contribuire. Di conseguenza, l’onere aggiuntivo si concentra in modo marcato sulla fase lavorativa, cioè proprio nel periodo in cui molte famiglie devono sostenere contemporaneamente spese elevate per l’abitazione, la famiglia e la previdenza. I redditi provenienti da pensioni, patrimonio o capitale, invece, non verrebbero toccati.

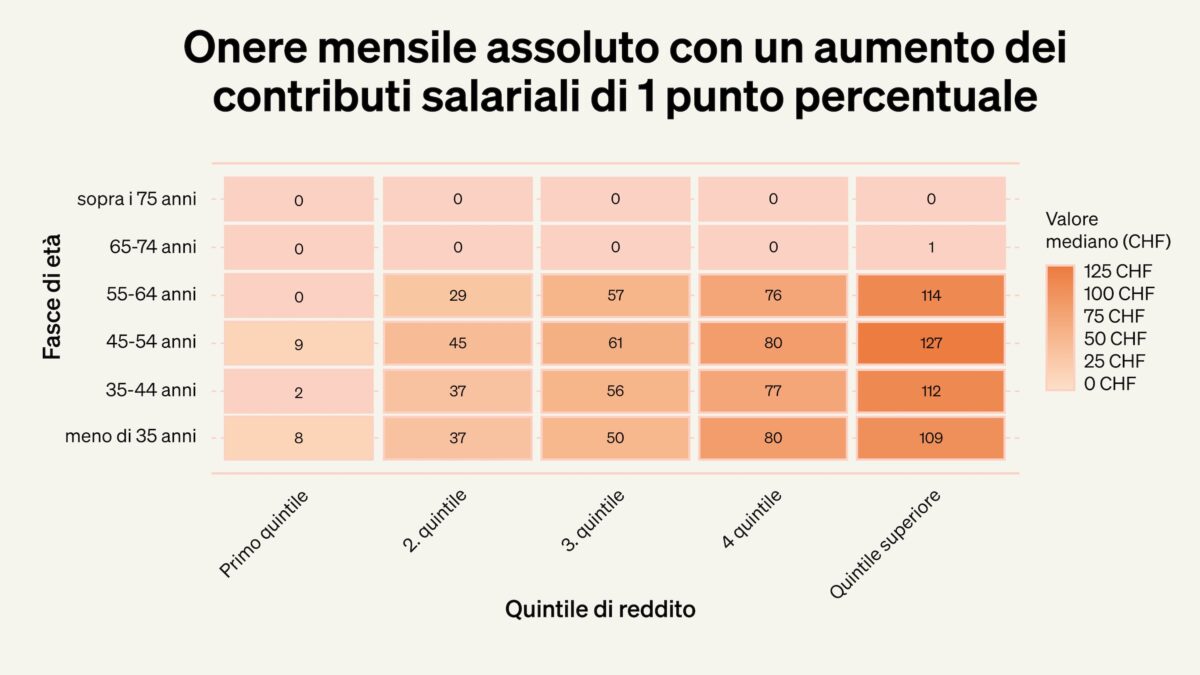

Lo studio chiarisce questa ripartizione in modo molto chiaro analizzando le conseguenze concrete per le economie domestiche, in termini di onere aggiuntivo mensile in base all’età e al reddito. Viene preso in esame cosa significhi già un aumento di 1 punto percentuale. Particolarmente colpite sarebbero proprio le famiglie nella fascia centrale dell’età lavorativa, ossia tra i 35 e i 54 anni.

Un esempio concreto mostra che le economie domestiche di età compresa tra i 45 e i 54 anni con reddito mediano pagano, con un aumento di 1 punto percentuale dei contributi salariali, in media circa 61 franchi in più al mese. Nelle fasce di reddito più elevate, l’onere mensile aggiuntivo è nettamente superiore. Quello che sulla busta paga può sembrare poco si somma, nel corso di anni e decenni, a importi considerevoli e riduce il margine finanziario proprio nella fase della vita in cui è più necessario.

Contributi salariali o IVA: una distribuzione diversa dell’onere

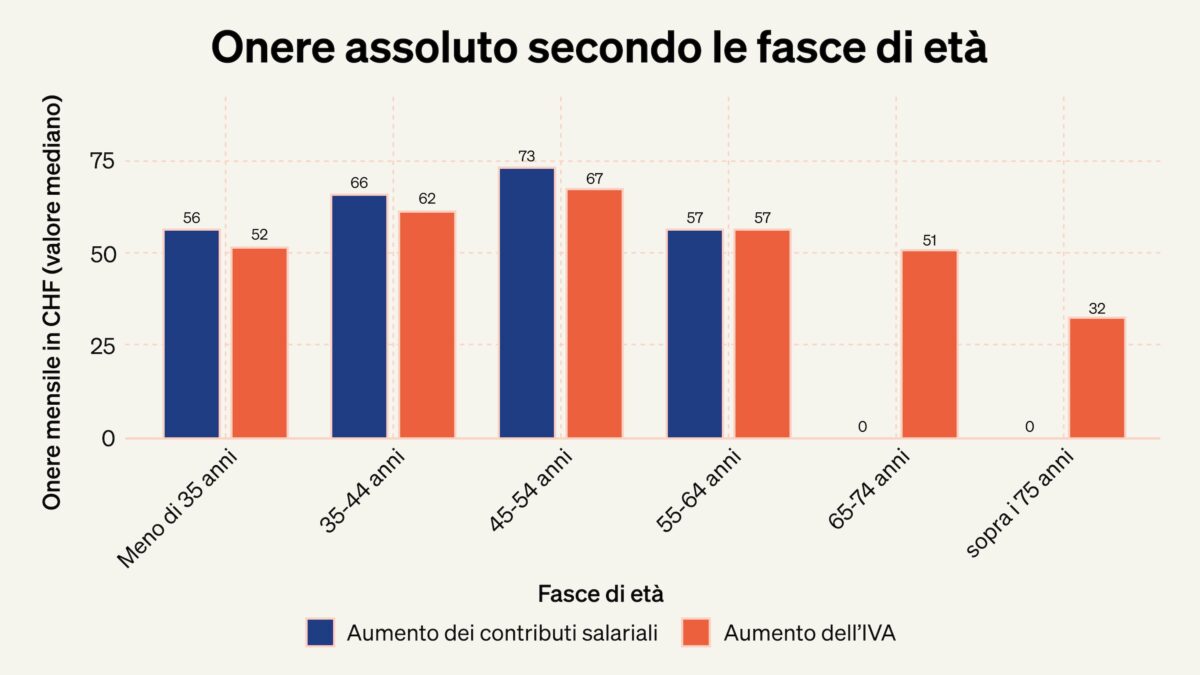

Lo studio confronta l’aumento dei contributi salariali con un aumento dell’IVA. La differenza fondamentale sta nella distribuzione dell’onere. I contributi salariali gravano principalmente su chi lavora e si concentrano fortemente nei periodi di massima attività lavorativa. L’IVA, invece, viene riscossa tramite i consumi e ripartisce il finanziamento in modo più ampio tra tutte le fasce d’età e tutte le tipologie di reddito.

Con un aumento dell’IVA contribuiscono quindi al finanziamento dell’AVS anche le pensionate e i pensionati, così come le economie domestiche con elevati redditi da patrimonio e da capitale – queste ultime in misura superiore alla media. È proprio questa la differenza che emerge chiaramente nel corso delle diverse fasi della vita.

Lo studio evidenzia anche che nessuna variante di finanziamento è “gratuita”. Tuttavia, la scelta dello strumento di finanziamento ha un impatto diverso su chi paga il conto e quanto verrebbe gravato il lavoro retribuito. Per le decisioni in corso sulla riforma dell’AVS e sul finanziamento della 13ª rendita AVS, questa differenza è fondamentale.

Cosa significa per il finanziamento della 13ª rendita AVS

Nel dibattito in corso sul finanziamento della 13ª rendita AVS sono in discussione tre diverse varianti: una combinazione di IVA e contributi salariali, un aumento dell’IVA a tempo indeterminato e un aumento temporaneo dell’IVA. Lo studio BSS offre a questo riguardo un’indicazione chiara. I modelli di finanziamento che prevedono ulteriori trattenute sul salario spostano fortemente l’onere sui lavoratori e, così facendo, gravano proprio su quei fattori che sono centrali per l’occupazione, la creazione di valore e la qualità della piazza economica.

Alla luce di questa analisi, si intravedono validi argomenti per scegliere delle soluzioni che non vanno a gravare ulteriormente il lavoro retribuito e che si poggiano su una base di finanziamento più ampia. Un aumento temporaneo dell’IVA soddisfa questi criteri. Si evita così un onere aggiuntivo permanente tramite la busta paga, si ripartiscono i costi su una base più larga della popolazione e si lascia al contempo un margine di manovra per ulteriori misure nel lungo termine.

Conclusione: per garantire l’AVS occorre una riforma

Lo studio BSS spiega che un’AVS stabile non si ottiene aggiungendo sempre nuove entrate, ma garantendo strutture solide e sostenibili. Chi vuole mettere in sicurezza a lungo termine la più importante istituzione sociale della Svizzera non può evitare adeguamenti fondamentali e sistemici, né una rigorosa disciplina della spesa. Un aumento graduale delle trattenute salariali può sembrare una soluzione semplice nell’immediato, ma a lungo termine indebolisce la sostenibilità finanziaria e l’accettazione del sistema. Per questo delle riforme durature sono la chiave affinché l’AVS resti solida e solidale anche per le generazioni future.

La richiesta di abolire il tetto massimo per le coppie sposate nell’AVS viene presentata come un passo verso la parità di trattamento. In realtà, si tratta di una rottura del sistema a scapito dell’equità contributiva, delle giovani generazioni e di tutti coloro che vivono non sposati e lavorano entrambi a tempo pieno. Il lupo si nasconde travestito da pecora.

Parità di trattamento solo in apparenza

Le coppie sposate, in cui solo una persona ha lavorato, hanno beneficiato per decenni dell’assicurazione congiunta nell’AVS senza dover versare contributi doppi. Per questo motivo la loro rendita comune è limitata al 150%. Le coppie non sposate, invece, versano i contributi individualmente e ricevono due rendite.

Nuove disuguaglianze tra modelli di vita e generazioni

Se il tetto massimo verrà abolito, tutte le coppie sposate riceveranno in futuro una rendita sensibilmente più alta – anche se uno dei coniugi non ha lavorato o ha lavorato solo parzialmente e quindi ha versato pochi contributi AVS. Ne trarrebbero particolare vantaggio le generazioni più anziane, che spesso vivevano con un solo reddito. Le coppie più giovani, invece, nelle quali oggi entrambi contribuiscono, non avrebbero alcun beneficio, ma dovrebbero comunque farsi carico dei costi aggiuntivi.

Ciò che viene definito come “abolizione della penalizzazione del matrimonio” è, in realtà, una penalizzazione del concubinato. Si tratta di una redistribuzione a favore di un modello di vita ormai superato.

A ciò si aggiunge l’effetto generazionale: molte coppie di pensionati, in particolare le donne appartenenti alla generazione del baby boom o alla Silent Generation, hanno lavorato solo parzialmente. Le loro rendite dovrebbero ora essere finanziate dalle generazioni più giovani, in cui entrambi i partner lavorano e che già oggi soffrono per l’aumento del carico fiscale e contributivo.

Conclusione: equità contributiva invece di politica simbolica

L’AVS si fonda sulla fiducia e sull’equità. Chi elimina il tetto delle rendite distrugge entrambe. Una riforma delle pensioni non deve basarsi su simbolismi politici, ma sulla logica dei contributi e della solidarietà.

Ciò che qui appare come parità di trattamento è, in realtà, un vantaggio ingiusto, camuffato dietro a un concetto di giustizia.

La Commissione della sicurezza sociale e della sanità del Consiglio degli Stati (CSSS-S) illustra il suo concetto per il finanziamento dell’AVS come “equilibrato e sostenibile”. Tuttavia un’analisi più attenta chiarisce che i piani non sono né equi tra le generazioni né sostenibili a lungo termine.

La CSSS-S punta su una ricetta classica: maggiori entrate dai contributi salariali e dall’imposta sul valore aggiunto (IVA). Così però non si risolvono i problemi esistenti, ma li si rinvia soltanto. Nonostante i miliardi supplementari, dal 2026 il fondo AVS tornerà a registrare un disavanzo. Invece di introdurre riforme strutturali, come un aumento graduale dell’età di pensionamento, il concetto si basa su entrate finanziarie di breve durata.

Un fardello per le persone attive e l’economia

Particolarmente problematico è il previsto aumento delle deduzioni salariali. È vero che questo dovrebbe essere in parte compensato da contributi più bassi all’assicurazione contro la disoccupazione. Tuttavia, nel complesso, i costi del lavoro aumenterebbero, indebolendo la competitività della Svizzera. I datori di lavoro e le persone attive dovrebbero sobbarcarsi l’onere, mentre le pensionate e i pensionati, che sono i diretti beneficiari, non contribuirebbero praticamente nulla al finanziamento. L’Unione svizzera degli imprenditori critica questa soluzione come ingiusta e dannosa per la crescita economica.

La pressione fiscale sale ai livelli europei

Già oggi la Svizzera si avvicina alla media europea per quanto riguarda il peso complessivo dei prelievi statali. Con i nuovi oneri, la quota fiscale salirà ulteriormente verso il 40%. Il nostro Paese perderebbe uno dei suoi principali vantaggi competitivi. La politica sacrifica la prudenza finanziaria a favore di spese sociali a breve termine.

Calo delle riserve: un gioco rischioso

La proposta della CSSS-S di ridurre la riserva minima del fondo di compensazione AVS dal 100 all’80 percento apre la porta a una maggiore instabilità. Questo margine di sicurezza serve a garantire che l’AVS possa assorbire gli shock congiunturali. Ridurre il minimo rende l’intero sistema più vulnerabile e in tempi incerti è una decisione rischiosa.

Conclusione: nessuna soluzione seria

La CSSS-S presenta il suo concetto come “sostenibile”. In realtà, i problemi centrali vengono ignorati, il finanziamento è scaricato sui lavoratori e le riserve vengono intaccate. Una politica seria dovrebbe garantire la sicurezza strutturale dell’AVS e in modo equo tra le generazioni. Ciò include un aumento moderato dell’età di riferimento e un finanziamento ampio ed equilibrato anziché introdurre l’ennesima misura temporanea che costa miliardi.

La nuova riforma dell’AVS punta su maggiori entrate e ignora il reale bisogno di riforme. A pagarne il prezzo, alla fine, saranno le giovani generazioni e la popolazione attiva.

La proposta per l’AVS presentata dal Consiglio federale non può definirsi una riforma. Essa si basa quasi esclusivamente su maggiori entrate. La Consigliera federale Elisabeth Baume-Schneider vuole garantire il finanziamento fino al 2040 con un aumento dei contributi salariali e dell’imposta sul valore aggiunto. Non sono previste misure di risparmio né riforme strutturali, come ad esempio l’aumento dell’età di pensionamento. Si continua quindi con la politica dei cerotti.

Una costosa politica sociale

L’AVS necessita di fondi supplementari pari a circa 500 milioni di franchi nel 2030 e fino a 4 miliardi nel 2040. Tuttavia, essa rappresenta solo una parte di un programma di politica sociale in continua espansione. Da più parti vengono lanciate nuove proposte politiche: pensioni più alte per le coppie sposate, assegni familiari più generosi o un congedo parentale più ampio. Tutte queste misure sommate, comporterebbero un ulteriore notevole aggravio per la popolazione attiva.

L’Unione svizzera degli imprenditori stima i costi complessivi tra 11 e 16 miliardi di franchi. Il presidente Severin Moser ha avvertito con forza sulle pagine della NZZ: «Questo supera di gran lunga ciò che è finanziariamente sostenibile. Ciò che viene venduto sotto l’etichetta di “giustizia sociale” è un elenco di desideri senza alcuna considerazione per la realtà dell’economia e delle finanze.»

Il conto sarebbe salatissimo: i contributi salariali o l’imposta sul valore aggiunto dovrebbero aumentare in modo significativo. Si tratterebbe di un forte onere per la popolazione attiva e per le future generazioni e di un enorme indebolimento della nostra competitività.

Un dibattito aperto sull’AVS è mancato finora

Anche la NZZ sottolinea che stiamo ignorando il momento storico in cui viviamo. In un contesto economico incerto, contributi salariali e imposte più alte rischiano di indebolire la competitività della Svizzera. Per questo motivo, Moser chiede che il dibattito affronti anche la questione dell’aumento dell’età pensionabile: «Non possiamo scaricare l’intero onere del finanziamento dell’AVS sulle giovani generazioni lavoratrici e sulle imprese.»

È chiaro che senza un confronto aperto e sincero sulle priorità e sui modelli di finanziamento, lo Stato sociale rischia di trasformarsi sempre più in un costoso elenco di desiderata.